З 1 березня 2025 року згідно з наказом №601 Міністерства Фінансів України, підприємці повинні перейти на оновлену форму фіскальних чеків.

Які нові обов’язкові реквізити мають бути у чеку, які штрафи передбачені за недотримання вимог та як ці зміни вплинуть на роботу з програмним РРО — розглянемо у статті.

Законодавча база

16 грудня 2024 року Міністерство фінансів України підготувало наказ № 601, згідно з яким форма фіскального чеку змінилася. До 1 березня 2025 року підприємці могли використовувати стару форму, однак відтепер чек має містити оновлення, які детально описані в наказі №13.

Мета змін у чеках

Зміни у вимогах до фіскальних чеків спрямовані на те, щоб зробити розрахункові операції більш прозорими, уніфікувати їхній формат і спростити контроль за рухом товарів і наданих послуг.

Основні зміни в фіскальному чеку

Податкова оновила вимоги до фіскальних чеків: деякі реквізити тепер не відображатимуться в чеку, натомість з’явилися нові обов’язкові елементи.

Для користувачів програмних РРО це не створює додаткових клопотів. Зокрема, «Вчасно.Каса» вже оновила форму чека згідно з вимогами податкової, щоб каси могли продовжити роботу без відчутних змін.

Також тепер у чеках має відображатися інформація про вагу одного тютюнового виробу, кількість виробів у пачці, міцність алкогольних напоїв, об’єм товару в літрах (пляшки) та паспортні дані покупця. Це стосується виключно магазинів безмитної торгівлі. Тому ці реквізити не включені до переліку нижче.

![]()

Зміни у чеках щодо форм оплат

Найбільші зміни стосуються форм оплати. Тепер дані про розрахунок включають дві складові: форму оплати та засіб оплати.

- Форм оплати, згідно з наказом №13 (рядок 18), є три: «готівка», «безготівка» або «ІНШЕ». У чеку також вказується сума за кожною з цих форм та валюта операції

- Засіб оплати уточнює, яким саме способом здійснено платіж, наприклад, банківською карткою, платіжним інструментом, талоном чи жетоном (наказ №13, рядок 19).

💡 Короткі підказки за типами оплат у «Вчасно.Каса»

- Оплата на IBAN з IBAN: безготівка (засіб — переказ з поточного рахунку)

- Оплата на IBAN з картки: безготівка (засіб — переказ з картки)

- Оплата через термінал: безготівка (засіб — картка)

- Оплата через QR-код (сформований банком): безготівка (засіб — переказ через QR-код)

- Оплата через платіжні системи або сформований QR-код не банком: безготівка (засіб — LiqPay, NovaPay, Portmone, RozetkaPay)

- Оплата карткою на сайті: безготівка (засіб — інтернет-еквайринг)

- Оплата через Тар ToPhone: безготівка (засіб — картка)

![]()

Поєднання РРО/ПРРО з платіжним терміналом

Податківці також уточнили визначення терміналів, які з’єднані або поєднані з РРО/ПРРО.

платіжний термінал, що з’єднаний з РРО/ПРРО, — це сукупність платіжного терміналу та з’єднаного з ним РРО / ПРРО будь-якими проводовими або безпроводовими засобами зв’язку, які в процесі обробки інформації безпосередньо взаємодіють через обмін командами, повідомленнями та пакетами даних

платіжний термінал, що поєднаний з РРО / ПРРО, — це сукупність платіжного терміналу та поєднаного з ним в одному корпусі або в одному застосунку РРО / ПРРО, які в процесі обробки інформації безпосередньо взаємодіють через обмін командами, повідомленнями та пакетами даних

Якщо платіжний термінал підключений до облікової системи або керується через такі сервіси, як Device Manager, і саме ця система надсилає запити на оплату та отримує результат транзакції, необхідно відображати дані про оплату в чеку. Тобто, вручну або за допомогою додаткових програм, додавати ще один реквізит у чек. У «Вчасно.Каса» цей процес автоматизований — всі дані з терміналу передаються в чек без додаткових дій з боку користувача.

![]()

Спрощена назва товару у фіскальному чеку

Тепер у фіскальному чеку можна використовувати скорочену назву товару відповідно до Державного класифікатора продукції та послуг, замість зазначення його повної назви. Це спрощує відображення найменувань у чеках і допомагає оптимізувати друк та облік продажів.

Спрощена назва товару (послуги) — це словесне чи цифрове позначення( або їх комбінація), що відображає ключові споживчі характеристики та чітко визначає приналежність товару чи послуги до відповідної групи в межах Державного класифікатора продукції та послуг ДК 016:2010.

![]()

Перелік акцизів до товару

Перелік акцизних даних для товарів було розширено, і тепер необхідно передавати додаткові параметри, зокрема ідентифікатор електронної марки або її серійний номер.

| ❌︎ До змін | ✔︎ Після змін |

| Цифрове значення штрих-коду марки акцизного податку на алкогольні напої зазначається у випадках, передбачених чинним законодавством. | Цифрове значення штрихового коду марки акцизного податку (серія та номер) на алкогольні напої, унікальний ідентифікатор електронної акцизної марки або її серійний номер, що зазначається у випадках, визначених чинним законодавством. |

![]()

Пошуковий запит у QR-код

Тепер QR-код повинен включати пошуковий запит, який веде на офіційний сайт ДПС, де покупці можуть переглянути чек. У стандартних формах чеків «Вчасно.Каса» QR-код вже містить таке посилання з необхідними даними.

![]()

Відображення решти

Тепер у чеку обов’язково потрібно відображати решту окремим рядком. Зокрема, у разі готівкового розрахунку потрібно зазначити решту і валюту.

![]()

Фіскальний номер чеку

Тепер фіскальний номер чеку повинен відображатися у форматі: ЧЕК № {ФН}, де {ФН} — це унікальний фіскальний номер чеку.

![]()

Прибрані реквізити з чека

Поля «Касир» і «Держатель ЕПЗ», які раніше використовувалися для підпису касира та власника ЕПЗ, більше не зазначаються в чеку.

Приклади чеків

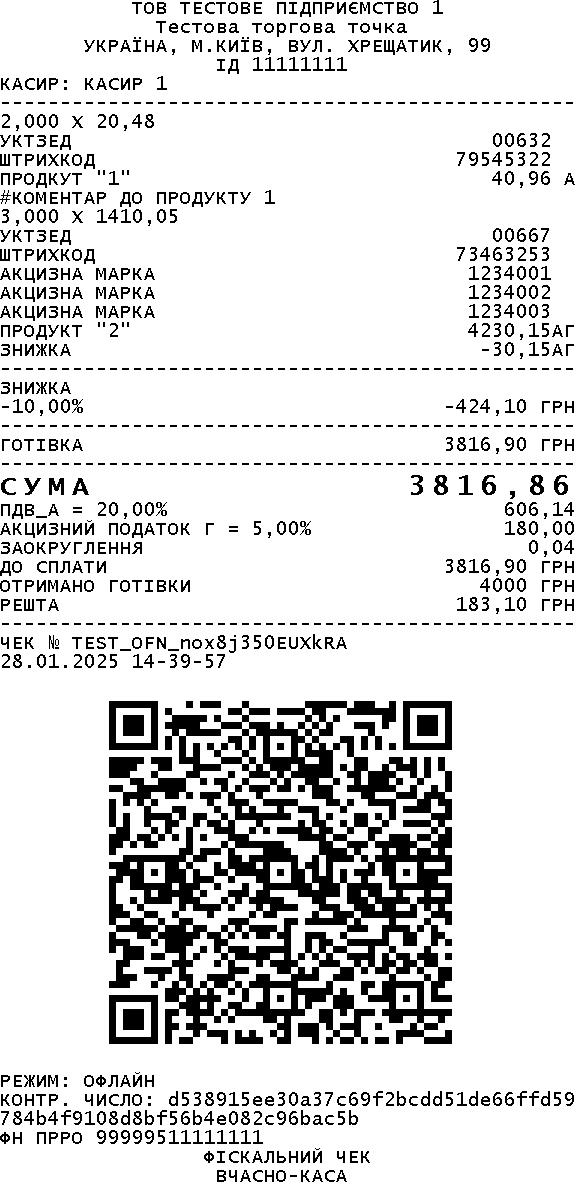

Чек продажу, режим офлайн, оплата готівкою

| ❌︎ Було | ✔︎ Стало |

|

|

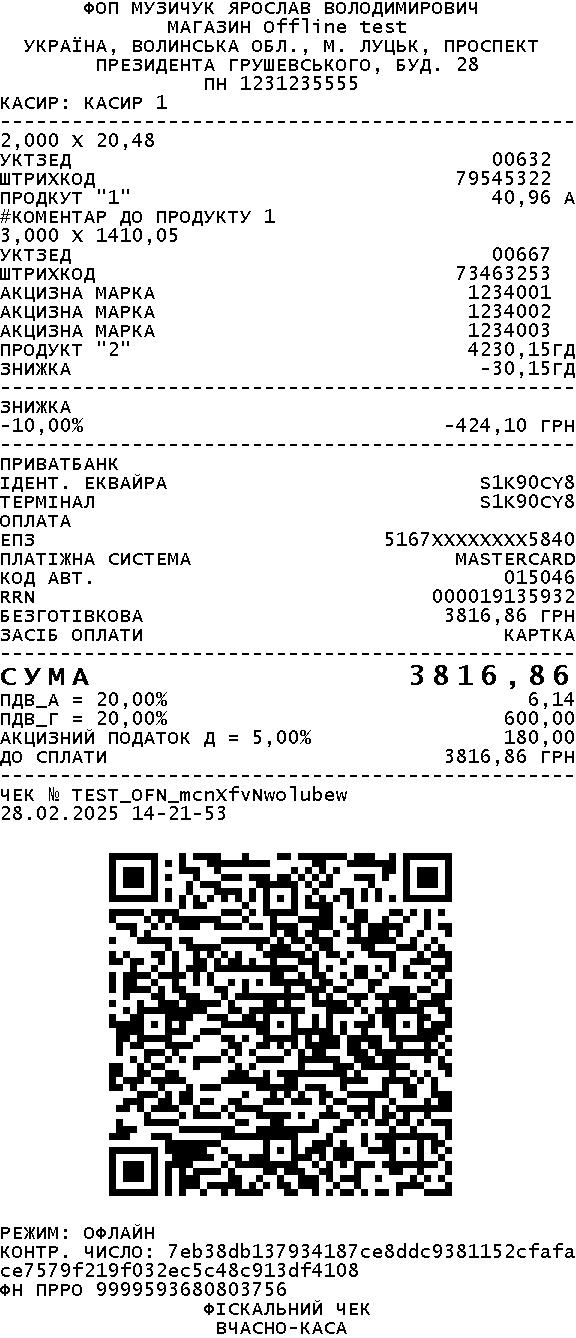

Чек продажу, офлайн, оплата картою за допомогою терміналу

| ❌︎ Було | ✔︎ Стало |

|

|

Штрафи за недотримання нової форми чека

З 1 березня 2025 року підприємці, які видаватимуть покупцям чеки за старим зразком, ризикують отримати штраф. Оскільки відсутність у фіскальному документі хоча б одного необхідного реквізиту або недотримання сфери призначення, означає невидачу чеку покупцеві.

За порушення цього правила передбачені штрафні санкції відповідно до пп. 1 ст. 17 Закону про РРО:

![]()

- 100% вартості реалізованого товару чи наданої послуги — якщо порушення вчинене вперше.

- 150% вартості реалізованого товару чи наданої послуги — за кожне наступне порушення.

Фіскалізуйте чеки відповідно до всіх вимог податкової

Переходьте на сучасне рішення та насолоджуйтесь всіма перевагами програмного РРО!

Спробуйте безкоштовно